- 136****1003 3分钟前购买了培训课程2023春季日元投资机会线上发布会

- 188****0068 1天前购买了培训课程2023春季日元投资机会线上发布会

- 136****6009 1天前购买了徐静雅老师的培训服务2023春季日元投资机会线上发布会

- 133****5987 2天前购买了培训课程2023春季日元投资机会线上发布会

- 136****4589 3天前购买了培训课程2023春季日元投资机会线上发布会

- 137****6789 3天前购买了徐静雅老师的培训服务2023春季日元投资机会线上发布会

美联储“转向”就能拯救银行于水深火热之中吗?

钱进的视频

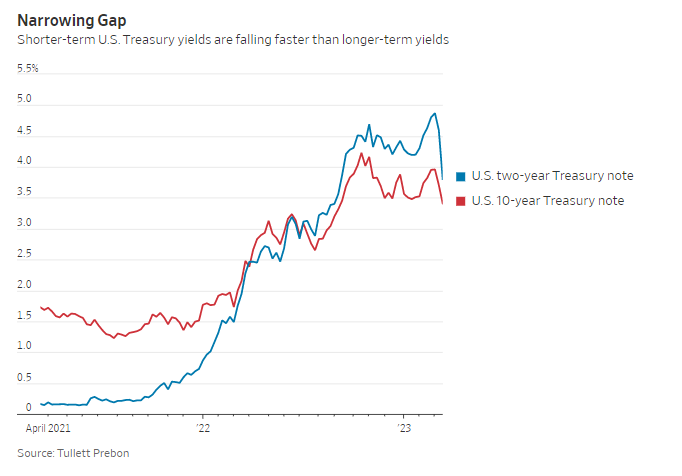

钱进的视频随着市场对银行业危机的担忧情绪愈发浓重,以及交易员押注美联储的加息步伐可能放缓。美国国债收益率大幅下降。目前,美国国债收益率曲线仍处于倒挂状态,这意味着短债收益率高于长债收益率。

据德利万邦(Tullett Prebon)的数据,3月8日,Silvergate宣布倒闭,SVB宣布有意融资时,两年期美国国债收益率比10年期美国国债收益率高出一个百分点以上。这一差距目前已缩小至近40个基点。

传统观点认为,收益率曲线越陡,银行越有利可图,因为银行贷款的长期利率高于融资的短期利率。从长远来看,这可能是普遍正确的。

但就目前的状况而言,短债收益率曲线的进一步下跌可能将给银行带来大量负面影响。

因为对存款外流的担忧,加上投资者正在“审查”银行是否持有大量长期美债而导致巨大的账面损失,这可能会迫使银行转向持有短期美债。

如果降息发生在一周前,一家银行可能会因为这种转变而获得更高的回报。但现在,这样做的回报越来越少。

短期美债收益率下降通常伴随着市场对美联储降息预期,这可能降低银行的存款融资成本,但目前对存款稳定性的巨大担忧似乎表明,银行可能无法在短期内降低向储户提供的存款利率,除非是一家储户纷纷逃向的大型银行。

同时,降息也会使得抵押贷款利率下降,这通常也会受到欢迎,因为它可能会激励更多人搬家,或推动人们提前还房贷。但去年利率的快速大幅上升表明,抵押贷款利率必须大幅下降,或者说房价必须大幅下降,才能真正加速人们的“还贷潮”。

此外,将银行的证券投资组合限制在短期,虽然这可能会缓解一些投资者对银行短期稳定性的担忧。但这只会恶化人们对银行净息差(银行净利息收入和银行全部生息资产的比值)和净利息收入的预期。

总的来说,在现在这种紧张时刻,银行在任何情况之下可能都无法得到喘息的机会。

赞赏

赞赏

372

372  526

526  550

550  分享

分享

分享内容

分享内容

收藏

收藏

本文仅代表作者本人观点,与金汇网无关。

金汇网对文中陈述、观点判断保持中立,不对所包含内容的准确性、

可靠性或完整性提供任何明示或暗示的保证。投资者据此操作,风险自担。

- 最新文章

京公网安备11011202003491号

京公网安备11011202003491号