- 136****1003 3分钟前购买了培训课程2023春季日元投资机会线上发布会

- 188****0068 1天前购买了培训课程2023春季日元投资机会线上发布会

- 136****6009 1天前购买了徐静雅老师的培训服务2023春季日元投资机会线上发布会

- 133****5987 2天前购买了培训课程2023春季日元投资机会线上发布会

- 136****4589 3天前购买了培训课程2023春季日元投资机会线上发布会

- 137****6789 3天前购买了徐静雅老师的培训服务2023春季日元投资机会线上发布会

不要“裸泳”!美联储转向押注“潮水”终将退去?

钱进的视频

钱进的视频彭博社高级编辑和英国《金融时报》前首席评论员约翰·奥瑟斯(John Authers)撰文表示,市场和美联储的分歧已经持续一段时间并不断扩大,但这种冲突已经达到不可持续的程度,最终可能是市场做出妥协。以下为他的观点全文:

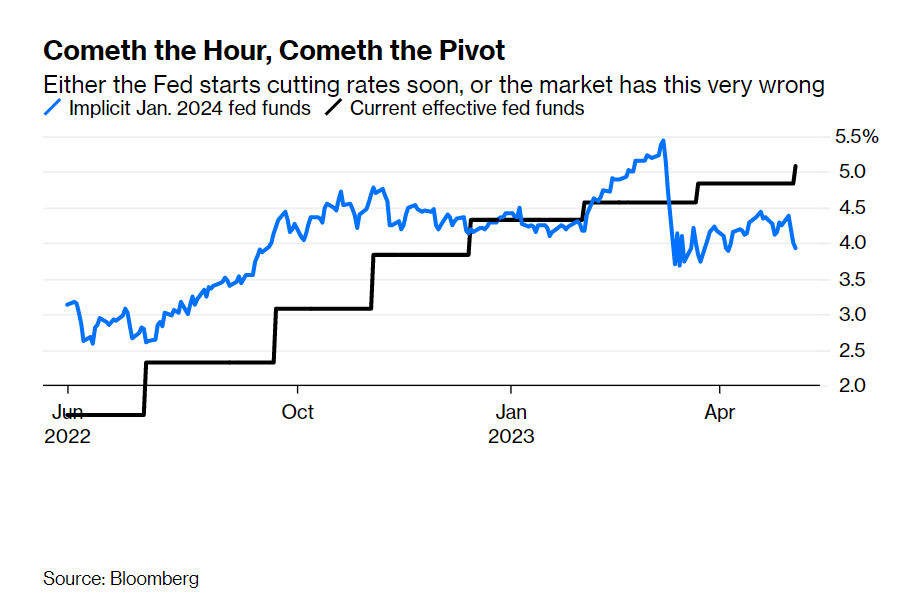

当前,美国企业的状况比许多人想象的要好得多,这主要是因为美国消费者也比许多人想象的要强大得多。劳动力市场仍然非常健康。然而,债券市场对美联储必须且快速“转向”(开始降息)的信心却从未如此高涨。

联邦基金期货现在的定价表明,交易员预计美联储将从现在到明年1月的六次会议上有五次降息25个基点,许多其他更具流动性的市场也做出大致相同的隐含预测。上周美联储再度加息,加上对明年1月利率的预期下降,使降息预期达到了本周期的最大水平。

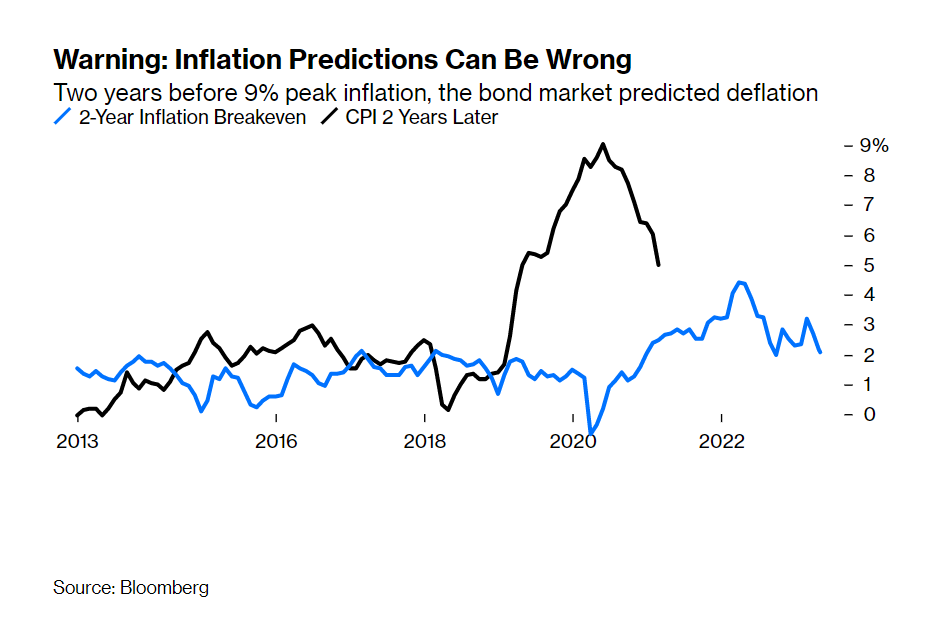

市场的通胀预期可能出错

市场的预测基于各种假设,但通胀将很快得到控制的想法对他们来说至关重要。两年期盈亏平衡通胀率(即同样期限国债和TIPS息差,是衡量市场通胀预期的宽泛指标)表明,到2025年上半年,通胀率平均几乎正好是美联储官方目标的2%。不过,值得记住的是,盈亏平衡通胀率可能是错误的,尤其是在新冠疫情造成扭曲的情况下。

下图展示了两年期盈亏平衡通胀率(蓝线)和滞后两年的实际消费者价格通胀数据(黑线),将债券市场预测与实际结果进行比较。在本应预计两年后通胀率达到9%以上的峰值时,两年期盈亏平衡通胀率却指向彻底的通货紧缩。这说明市场的通胀预期有多离谱。

新冠疫情的巨大影响是这类误判的原因。但由于冲击波仍在整个系统中移动,现在市场再度自信地押注通胀将在两年后受控的举措似乎很诡异。

美联储的双重使命都不支撑降息预期

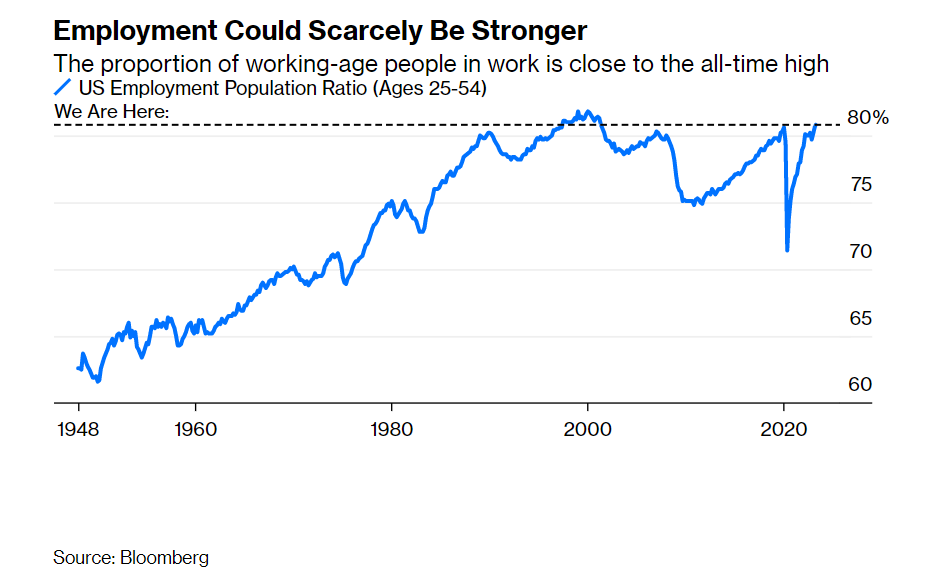

4月非农就业数据进一步证明市场降息预期的异常。也许最有用的衡量标准是下面这张图,它显示了当前美国年龄在25岁到54岁之间的工作人口比例逼近世纪之交前后的历史新高。这对当时的时代来说是好事,但现在却不一样了。

美联储有维持充分就业的使命,传统的衡量标准表明它已经做到了。这也是很难看出期望降息的理由。与此同时,劳动力市场正在通过工资上涨影响通胀,这在提高需求的同时给企业成本带来压力。

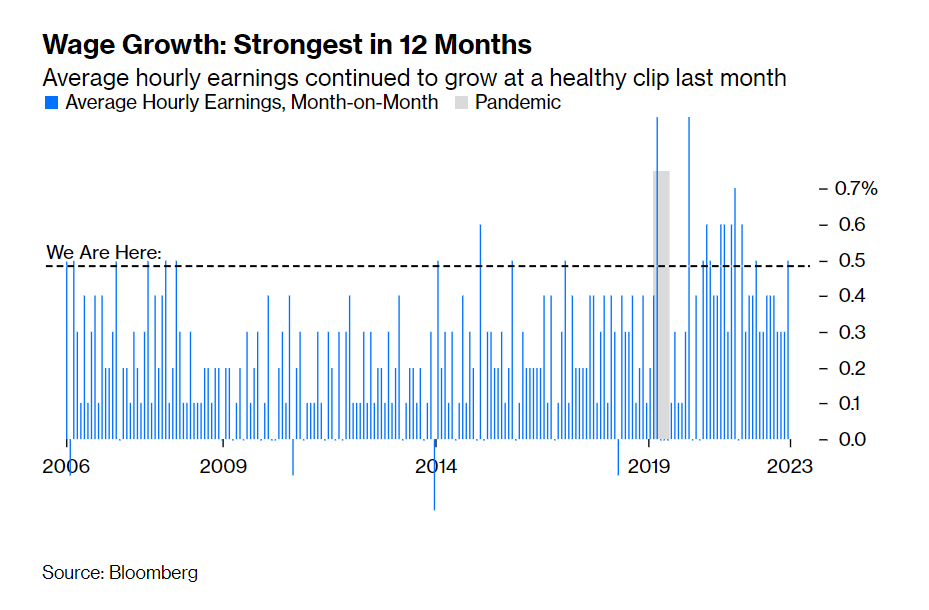

4月份平均时薪环比增长近0.5%,刚好位于正常范围的顶部(下图为了清晰起见,排除了2020年疫情期间的极端情况)。这并不是可怕的“工资-价格螺旋”的证据,但美联储抗通胀的使命将得到强化,当然更不意味着其会在短期内放松利率。

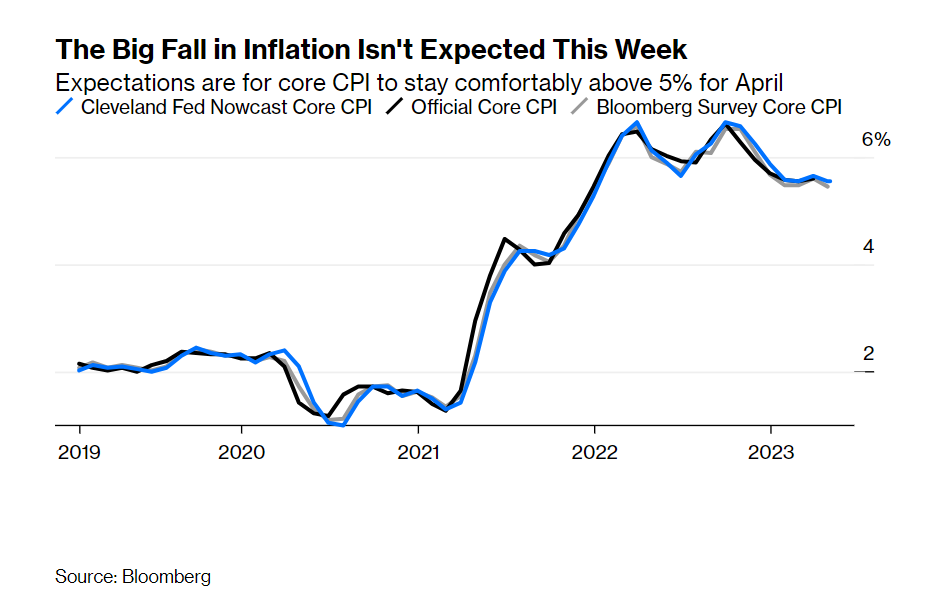

短期来看,对于本周三公布的4月CPI数据,几乎没有人预期通胀率会显著下降。克利夫兰联储的“Nowcast”和彭博经济学家调查中的预测中值都预计4月核心CPI几乎没有变化。如果最终结果是大幅下跌,这将验证当前的利率预期,而上行意外则可能是更麻烦的问题。

那么,为什么尽管劳动力市场如此强劲,人们却仍相信利率必须迅速下降呢?这是因为就业是一个滞后指标,当经济衰退临近时,雇主将裁员视为最后的手段。如今,一系列通常可靠的市场指标表明经济衰退很快就会来临。美债收益率曲线仍然深度倒挂;领先经济指标直接指向下行;ISM供应经理调查六个月以来一直显示经济衰退。大宗商品价格正在下跌,尤其是石油,表明全球需求不足。提前为经济衰退做好准备似乎是非常合理的。

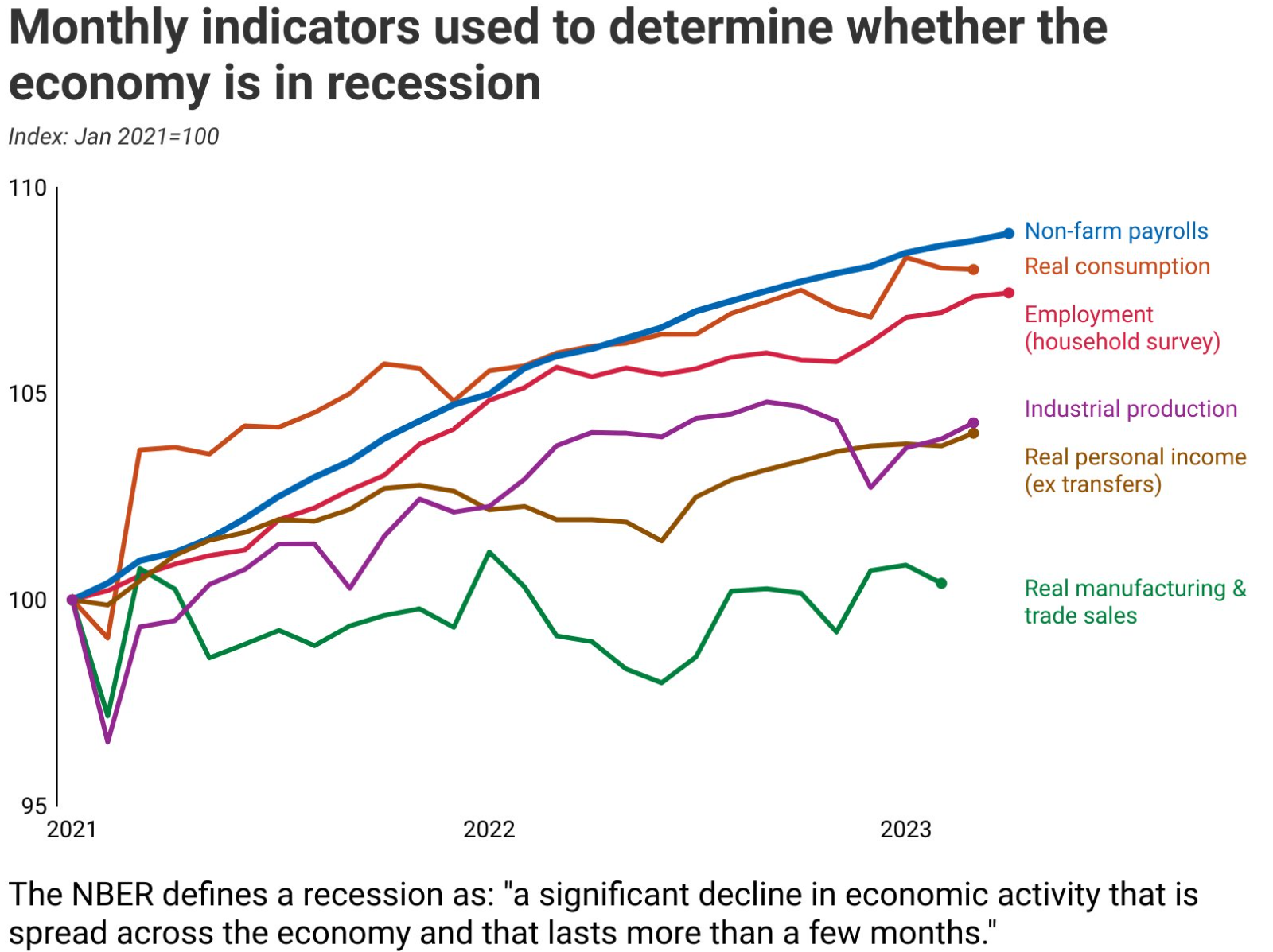

但更重要的问题是,经济放缓是否会以足够的速度和力度迫使美联储在接下来的六次会议上至少降息五次。美联储本身的判断比国家经济研究局(NBER)的判断更重要,后者负责正式定义衰退何时发生。NBER通常只在衰退开始数月后才宣布衰退。但密歇根大学经济学家贾斯汀·沃尔弗斯(Justin Wolfers)分享了NBER考虑的指标图表。虽然就业市场,尤其是消费市场依然强劲,但很难预见经济衰退会很快到来。

经济之所以如此难以解读,这又是新冠疫情的“锅”,因其冲击尚未在整个系统中发挥作用,特别是通过政策刺激支出计划流入消费者钱包的额外现金还没有全部花完。判断消费者在前所未有的情况下会如何表现是极其困难的。

那么,投资者应该怎么做呢?投资的美妙之处在于可以对冲自己的赌注。如果更可怕的经济衰退预测成真,那么投资者可能想要涌入债券市场并退出股市,因为美股看起来又一次被严重高估了。如果企业在最新的财报季显示的实力是一个更可靠的指标,那么股票应该跑赢债券。

回顾过去12个月,似乎更多人处于不确定的状态。10年期美债收益率和标普500指数或多或少一直在宽幅区间内交易。人们担心,目前对美联储转向的信心如此强烈,以致于美债收益率突破高水平的风险更大,因此他们正在对冲自己的赌注。这令人想起巴菲特的妙语——只有退潮的时候,“才能知道谁在裸泳”。

银行业风险尚未“燎原”?提前=犯错?

另一个导致人们疯狂押注美联储将转向的理由则是:困扰美国地区性银行的危机。问题在于这场危机有多严重?

首先来回顾下到底发生了什么。在这场2008年以来前所未见的银行业动荡中,银行股价暴跌,破产机构的股东被“洗劫一空”,但没有一个存款人损失一分钱。恐慌情绪并没有失控,美联储甚至自硅谷银行倒闭以来已经两次加息。

可以说,这对银行股东来说是一场危机,但很难将其视为一场普遍的银行业危机。巴菲特上周末在内布拉斯加州奥马哈举行的伯克希尔哈撒韦公司股东大会上的年度问答环节中说道:

“消息传递非常糟糕。不应该让那么多人误解这个事实——即FDIC和美国政府对银行倒闭和人们实际损失存款没有兴趣。我无法想象政府、国会或美联储中的任何人会说,‘我愿意明天在电视上向美国公众解释为什么我们只设置25万美元的保险限额’。这将引发对每家银行的挤兑。

他是对的。允许存款崩溃将是灾难性的,任何政客都不会允许它发生。那么,如果巴菲特认为银行业动荡的危险很小,为什么他也没有表现出对投资它们的兴趣?

巴菲特表示,他目前对收购银行不感兴趣的原因是,首先,银行控股公司法禁止他持有超过一家银行的绝大多数股份;其次,银行的利润看起来受到挑战。

美国的银行体系比任何其他发达经济体都更加分散,因此存在更多合并的空间,尽管这将对小企业筹集资金的方式产生重大影响。随着地区性银行的股价下跌,它们将发现更难筹集股权融资和持有存款,从而使得以令人失望的价格出售成为它们的最佳选择。

这对银行股票投资者来说不是一个好情况,而且给公共财政带来额外负担的风险也是真实存在的,这些负担最终将从银行未来的利润中提取出来。为了降低接管倒闭机构的成本,FDIC正在考虑与准备接管它们的非银行机构 (如私募股权集团)分担损失——这在政治上不太可能受欢迎。某种形式的明确存款担保似乎几乎不可避免。

这是否会导致一场危机,迫使美联储一次又一次地降息?可能不会。美联储的季度高级贷款官员调查(SLOOS)将在今日公布,这将提供第一个确凿的证据,证明银行倒闭是否迫使贷方更难获得信贷。任何动摇银行业稳定的事情都不会被忽略。

Academy Securities的Peter Tchir援引2008年的全球金融危机前的情况有力地说明了这一点。他指出,不会没有人预见到问题的到来——从2006年房价开始下跌的那一刻起,许多人就一直在拉响警报。

“然而这个故事花了很多年才演完。早在2005年,投资者就看跌房地产市场。但在金融市场上的这类交易中,提前就等于犯错。2006年有更多人看跌。2007年初更多的看跌者出现。所以并不是只有一两个人意识到问题,但许多人想得太早了。”

Tchir说,经验就是,在危机酝酿的那些年里,市场多次将事情视为“已解决”,结果却发现并没有,或者问题已经发生改变。因此,对地区性银行上周五反弹的兴奋可能还为时过早。随着利率上升,许多金融机构面临严重困难的宏观叙事多年来一直很清楚。但它并没有像许多人(包括我自己)预期的那样迅速上演,经济逻辑需要很长时间才能在现实世界中发挥作用。

2008年证明了这一点,这次可能也将再次证明。地区性银行的股票是多年才形成的市场失衡的牺牲品。而解决这种情况可能需要同样长的时间。

赞赏

赞赏

597

597  887

887  301

301  分享

分享

分享内容

分享内容

收藏

收藏

本文仅代表作者本人观点,与金汇网无关。

金汇网对文中陈述、观点判断保持中立,不对所包含内容的准确性、

可靠性或完整性提供任何明示或暗示的保证。投资者据此操作,风险自担。

- 最新文章

京公网安备11011202003491号

京公网安备11011202003491号