- 136****1003 3分钟前购买了培训课程2023春季日元投资机会线上发布会

- 188****0068 1天前购买了培训课程2023春季日元投资机会线上发布会

- 136****6009 1天前购买了徐静雅老师的培训服务2023春季日元投资机会线上发布会

- 133****5987 2天前购买了培训课程2023春季日元投资机会线上发布会

- 136****4589 3天前购买了培训课程2023春季日元投资机会线上发布会

- 137****6789 3天前购买了徐静雅老师的培训服务2023春季日元投资机会线上发布会

日本央行言论预示负利率可能很快结束,日元跌势持续加剧

钱进的视频

钱进的视频周四(11月16日)亚市盘中,美元兑日元小幅整理,目前交投于15.30,周三美元兑日元报151.25。周三美元兑日元反弹,从前日创下的一年来最大跌幅中回升。

日本央行言论愈发鹰派,预示负利率可能很快结束

日本央行在过去一周里加大了鹰派言论的力度,业内人士称,这是在让市场准备迎接负利率政策的终结。该央行可能明年头几个月就结束负利率政策。

日本央行行长植田和男计划取消其前任黑田东彦所采取的备受争议的货币刺激政策,而日本央行言论的明显变化正是该计划的一部分。黑田东彦的刺激举措被指造成了日元大幅贬值等一系列问题。

日本央行上个月决定通过调整收益率曲线控制(YCC)政策来放宽长期利率上限。植田在今年上任后不久发表的言论似乎主张继续实施黑田东彦时代的刺激政策,这与植田如今的鹰派倾向形成了鲜明对比。三位熟悉日本央行想法的消息人士称,日本央行鸽派基调有所减弱是有意为之。

其中一位消息人士说:“过去几个月,日本央行行长对通胀的表态一直在逐渐改变,这为日本央行的政策方向提供了很好的指引。”另一位消息人士说:“日本央行现在可能正处于寻找适当加息时机的阶段。”

过快退出刺激可能会损害脆弱的经济复苏并引发市场剧烈震荡,植田试图使日本摆脱过去10年极宽松货币环境所做的努力因此变得更加复杂。然而,随着通胀率持续超出日本央行2%的目标,转变货币政策的经济理由正在逐渐增强。

消息人士透露,在上次政策会议放松了YCC后,日本央行的下一个目标是在明年初使短期利率摆脱负值。

日本央行曾表示,明年春季企业与工会之间的劳资谈判将是影响退出时机的关键。许多大公司通常在3月中旬左右敲定薪酬,这增加了4月调整政策的可能性。但消息人士称,只要能预见可持续实现物价目标,日本央行不一定要等到薪资谈判结束后才调整政策。

日本央行由九人组成的政策委员会也倾向于更加鹰派,一些人呼吁有必要开始逐步退出大规模刺激政策,并就未来退出超低利率的可能性进行沟通。大和证券首席市场分析师岩下真理表示:“自然会认为日本央行正开始为政策正常化奠定基础。”

日本央行将于12月13日公布企业短观景气调查报告、1月初召开日本央行地区分行经理会议,企业和工会高管还将就明年的薪酬目标发表意见,这些都将为政策审议提供数据依据。这使得日本央行有可能在1月调整政策,届时日本央行将评估其季度物价预测。

套利交易加剧国际市场日元跌势

日元汇率近期跌到1美元兑151日元区间。业界认为,市场投机行为持续升温,很可能令日元汇率下跌,刷新33年来最低水平。

最近几个交易日,日元贬值至1美元兑151.6日元左右。如果日元跌破去年10月21日创下的1美元兑151.94日元,将创出1990年7月以来的日元汇率新水平。《日本经济新闻》报道称,美国经济前景不佳,原油价格跌至4个月以来的低点,按常理来看,美元的买入需求会减少,将促使日元升值美元贬值。但由于受日元套利交易的影响,日元汇率并没有停下贬值的步伐。

市场套利模式促使投资者借入低利率日元或者将手头的日元兑换成美元,用美元进行投资。巴克莱银行的首席外汇策略师门田真一郎表示:“除了对冲基金等投机商外,个人也通过外汇交易进行类似操作”。

日元融资利率和美元资金管理利率往往以短期利率为基准。日本的短期利率目前处于较低的负值水平,美国则超过5%。日本银行虽然修正了长短期利率操作,调整收益率曲线控制(YCC),允许长期利率上升,但日本仍维持负利率,日美的短期利差超过5%,居高不下,成为日元套利交易的收益来源。

美联储主席鲍威尔对美联储货币政策提前转为降息持否定态度。即便加息结束,利率仍会稳定在较高水平,美元汇率也可能暂时处于胶着状态。如果投资者很难通过交易差价获取收益,那么通过利差赚取5%收益率的交易的吸引力就会增加。

市场人士目前密切关注日本政府的最新动向,因日元套利的最大风险是日本政府和日本银行通过买入日元来干预汇市。

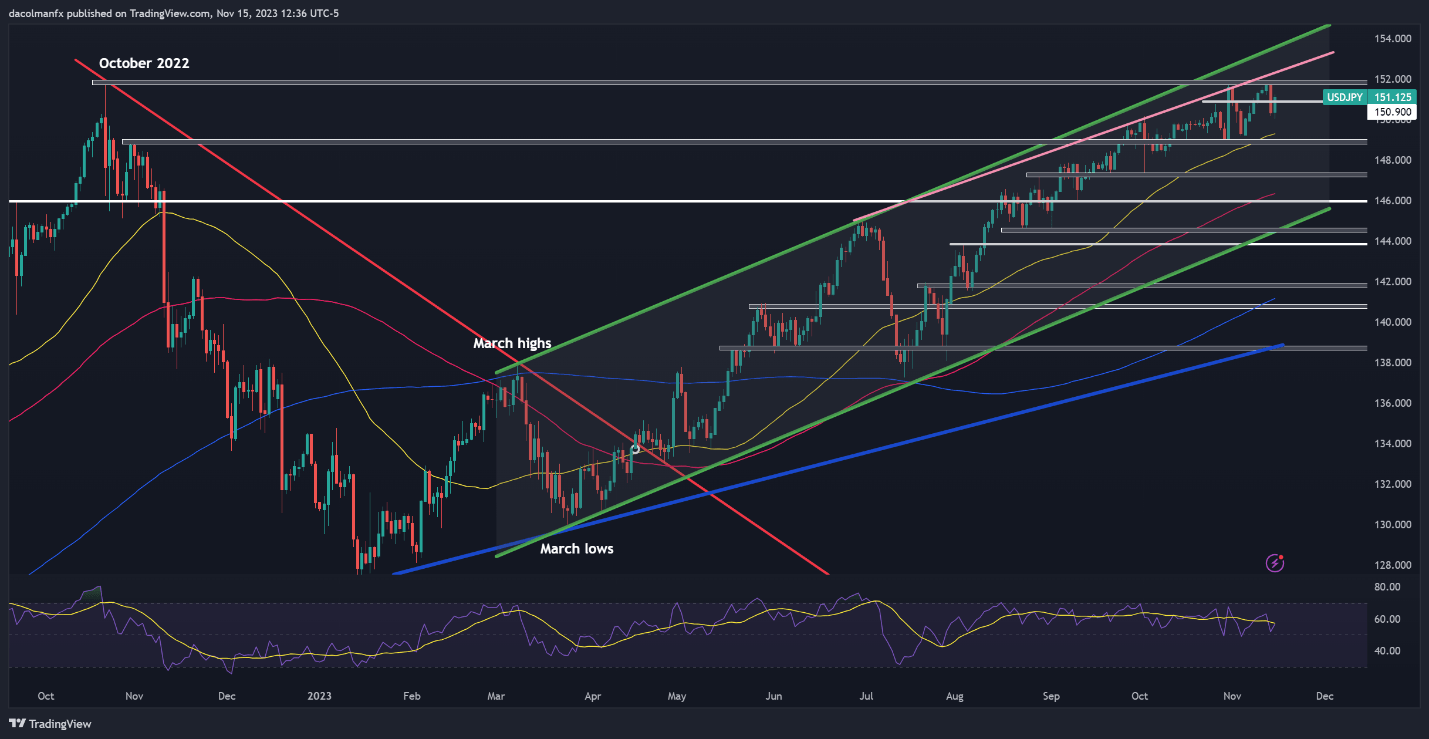

美元/日元技术分析

美元/日元周二回调后收复失地,重新夺回关键技术关口150.90,并接近2022/2023年峰值,略低于心理水平152.00。由于价格处于上升轨道并接近关键阈值,因此保持警惕非常重要,因为东京可能会出人意料地介入,以防止日元进一步走软并抑制投机交易行为。

在日本当局干预外汇市场的情况下,美元/日元有可能跌破150.90并跌向149.00。随后的损失可能会将焦点转移到 147.25。相反,如果东京放弃干预并允许美元/日元突破152.00,那么可以想象,美元/日元可能会向中期上升通道的上限153.50移动。

美元/日元技术图表

赞赏

赞赏

336

336  866

866  134

134  分享

分享

分享内容

分享内容

收藏

收藏

本文仅代表作者本人观点,与金汇网无关。

金汇网对文中陈述、观点判断保持中立,不对所包含内容的准确性、

可靠性或完整性提供任何明示或暗示的保证。投资者据此操作,风险自担。

- 最新文章

京公网安备11011202003491号

京公网安备11011202003491号