- 136****1003 3分钟前购买了培训课程2023春季日元投资机会线上发布会

- 188****0068 1天前购买了培训课程2023春季日元投资机会线上发布会

- 136****6009 1天前购买了徐静雅老师的培训服务2023春季日元投资机会线上发布会

- 133****5987 2天前购买了培训课程2023春季日元投资机会线上发布会

- 136****4589 3天前购买了培训课程2023春季日元投资机会线上发布会

- 137****6789 3天前购买了徐静雅老师的培训服务2023春季日元投资机会线上发布会

OPEC+ 谣言四起,WTI 油价方向不定,今日油价走势解析

钱进的视频

钱进的视频油价周四亚洲盘初窄幅震荡,尽管世界经济体强国制造业数据弱于预期影响,但隔夜出炉的美国三季度GDP修正值强于市场预期仍给油价提供支撑,而且投资者在OPEC+会议之前保持谨慎。

美原油目前交投于77.87美元/桶,守住了隔夜大部分涨幅,但仍受到200日均线78.10附近阻力压制。布伦特原油目前交投于82.84美元/桶,已经初步站在200日均线82.16上方。

周四出炉的数据显示,中国11月官方制造业PMI降至49.4为四个月低点,连续两个月处收缩区间。这表明亚洲大国需要更多的政策支持措施来帮助支撑经济增长。

美国能源信息署(EIA)周三称,上周美国原油、汽油和馏分油库存增加。表明需求疲软。

接近OPEC+的消息人士称,在周四的部长级会议之前,OPEC+就2024年石油政策进行了会谈,聚焦进一步削减石油供应以支持市场,但尚未就细节达成一致。

周三另一家媒体报道称,减产幅度可能高达每日100万桶

油价预测:

随着市场参与者关注欧佩克+进一步减产,油价继续上涨。

有传言称 OPEC+ 内部对于 2024 年配额仍存在分歧。

WTI 面临技术障碍,而零售交易商目前对 WTI 的多头压倒性优势。

油价 连续第二天上涨,截至撰写本文时上涨约 1.5% 。许多乐观情绪源于这样的想法,即 OPEC+ 将在明天的虚拟会议上宣布进一步减产,尽管有传言称尚未达成协议。

OPEC+会议将占据主导地位

推迟至明天 11 月 30 日举行的 OPEC+ 会议将以虚拟形式举行,该会议仍然是与油价相关的主要话题。本周的大部分时间里,围绕各国之间关于供应和产出配额的分歧的传言不断出现。

安哥拉和尼日利亚等非洲国家与欧佩克重量级沙特阿拉伯之间的分歧成为本周初的头条新闻,但根据最近两天的涨势,市场参与者似乎相信将达成协议。根据巴克莱银行的一份报告,他们认为非洲生产商的新目标水平不会对 OPEC+ 构成生存威胁。

为了准确了解情况,大约三个小时前,消息人士称尚未达成任何协议,虚拟会议仍有可能进一步推迟。两小时后,《华尔街日报》发表了一篇文章,援引消息人士的话说,OPEC+ 正在考虑新的石油减产计划,每天最多减产 100 万桶,沙特阿拉伯支持这一想法,但据报道阿联酋反对。

正如我之前提到的,考虑到全球经济前景以及中东和俄罗斯/乌克兰的冲突,我发现这些分歧相当奇怪。我不明白为什么生产商会争论减产,因为供应过剩会导致油价下跌,从而削减利润率。因此,销售和生产更多并不一定会导致利润增加,这让我感到惊讶。随着 2024 年的临近,从更大的角度来看,明天的会议(如果继续举行)对于油价和生产商来说可能是一次重大会议。

另一个担忧让市场参与者担心黑海地区遭遇大风暴后哈萨克斯坦的供应中断。人们担心俄罗斯和哈萨克斯坦的出口可能会受到干扰,这可能会影响每天多达 200 万桶。

展望未来

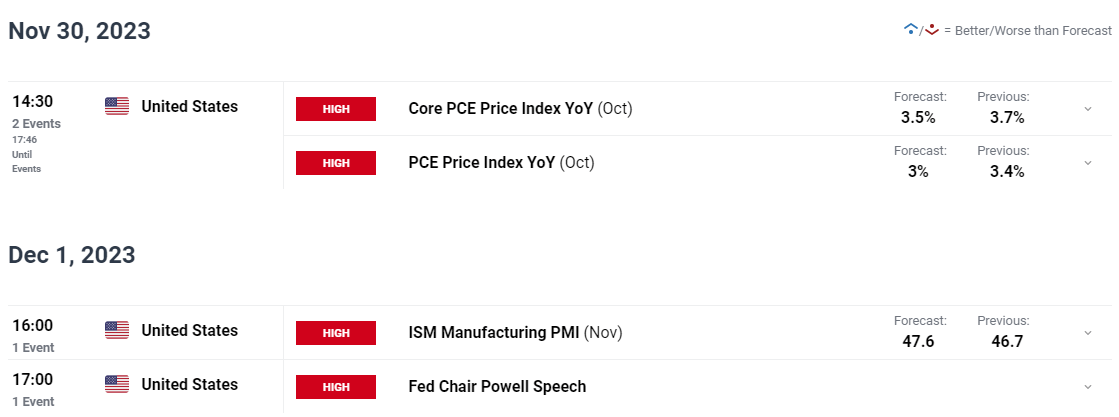

大多数注意力将集中在 OPEC+ 会议的进展上,但本周美联储也将发布首选通胀指标。我们还有许多美联储发言人,他们可能会给美元带来额外的波动性

对于所有影响市场的经济新闻和事件,请参阅DailyFX 日历

技术展望

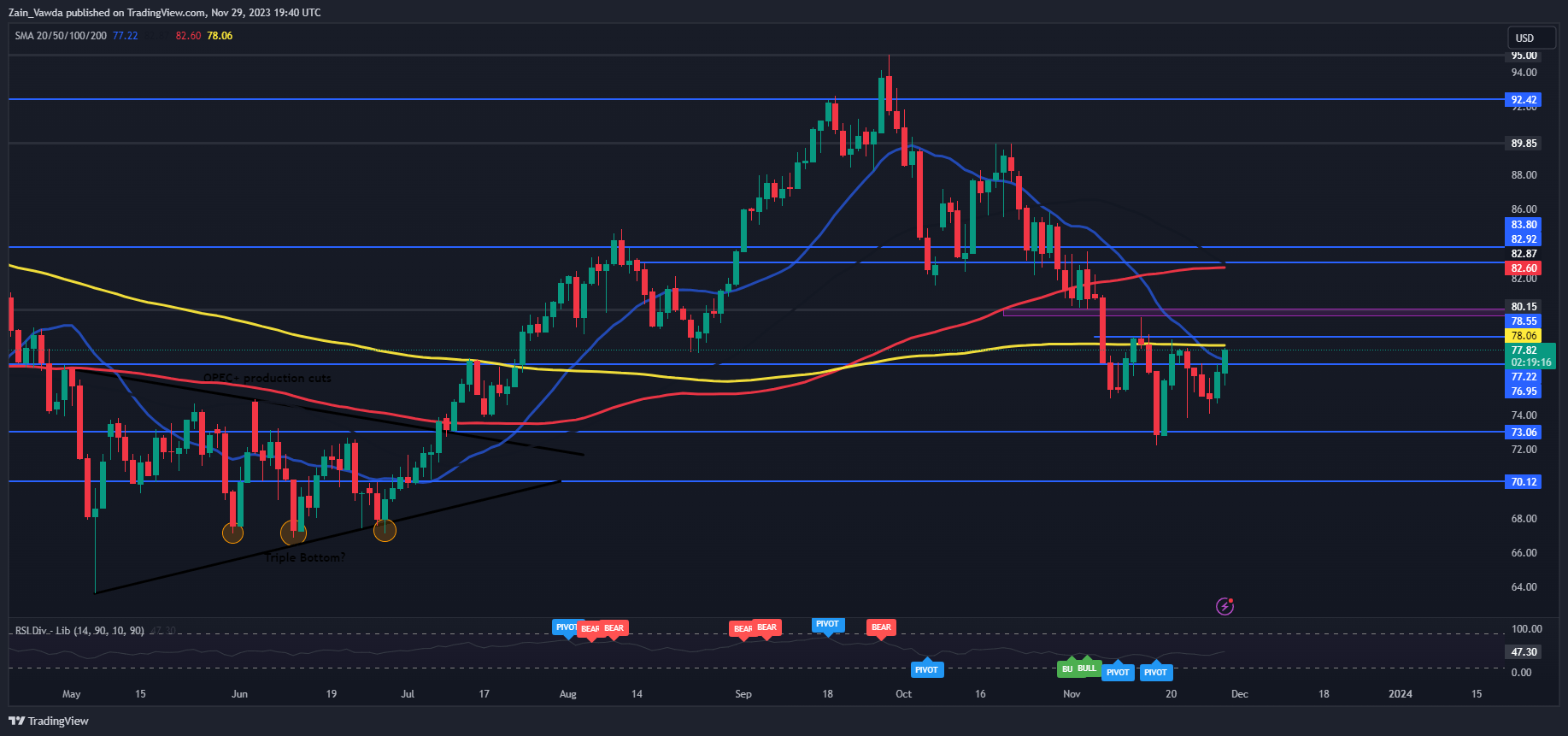

从技术角度来看,WTI 似乎已经触底,刚刚创下新的更高低点,因为它正在寻求结构的改变。WTI 目前仍然看跌,每日蜡烛收盘价高于 78.55 美元,这是结构改变和多头控制的必要条件。

如果我们要看到结构发生变化并可能重新测试每桶 80 美元的关键心理关口,WTI 之前就已经失败过一次,必须首先应对位于 78.06 美元关口的 200 日均线。

WTI 原油日线图 – 2023 年 11 月 29 日

来源:TradingView

需要关注的关键级别:

支持级别:

76.95

75.00

73.00

阻力水平:

78.06

78.55

80.00

值得注意的是,IG 客户情绪数据告诉我们,82% 的交易者目前持有多头头寸。鉴于 对客户情绪采取的逆向观点,这是否意味着我们注定会再次触及近期低点?

赞赏

赞赏

785

785  482

482  122

122  分享

分享

分享内容

分享内容

收藏

收藏

本文仅代表作者本人观点,与金汇网无关。

金汇网对文中陈述、观点判断保持中立,不对所包含内容的准确性、

可靠性或完整性提供任何明示或暗示的保证。投资者据此操作,风险自担。

- 最新文章

京公网安备11011202003491号

京公网安备11011202003491号